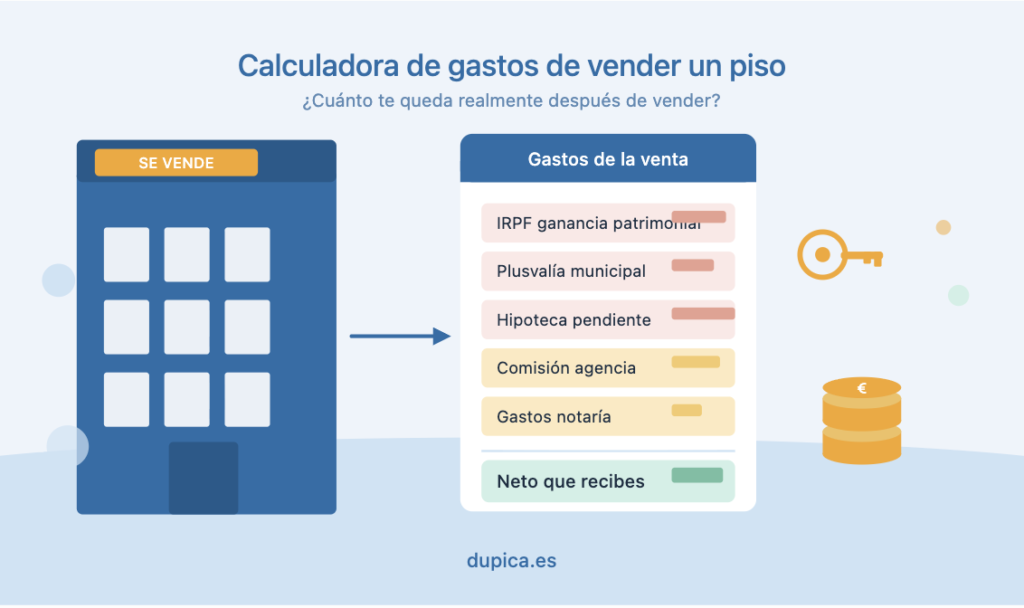

Vender una vivienda genera varios costes que muchos propietarios descubren demasiado tarde. Conocerlos antes de fijar el precio de venta marca la diferencia entre una operación rentable y una sorpresa desagradable en el notario.

Es el mayor gasto de la venta para la mayoría de propietarios. Hacienda grava la diferencia entre el precio de venta y el coste de adquisición —precio de compra más gastos originales más reformas acreditadas— aplicando los tramos de la base del ahorro: 19 % hasta 6.000 euros de ganancia, 21 % entre 6.000 y 50.000 euros, 23 % entre 50.000 y 200.000 euros, 27 % entre 200.000 y 300.000 euros, y 28 % por encima de 300.000 euros. El importe se paga en la declaración de la renta del ejercicio en que se produce la venta.

El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana lo paga el vendedor en el ayuntamiento donde está el inmueble, en un plazo de 30 días hábiles desde la firma. Desde 2021 puedes elegir entre el método objetivo —valor catastral del suelo multiplicado por un coeficiente según años de tenencia— y el método real —basado en la ganancia efectiva—, pagando siempre el menor. Si has vendido por menos de lo que compraste, puedes solicitar la exención.

Si el piso tiene hipoteca pendiente, el capital restante se cancela en el acto notarial y se descuenta directamente del precio de venta. A eso se suma la comisión de cancelación anticipada —limitada por ley al 0,25 % los primeros tres años y al 0,15 % entre el cuarto y quinto año en hipotecas fijas— y el coste de la cancelación registral, que ronda los 600-800 euros.

Las agencias cobran habitualmente entre el 3 % y el 5 % del precio de venta. En una operación de 250.000 euros, una comisión del 3 % supone 7.500 euros menos en tu bolsillo. Algunos propietarios optan por vender sin agencia para ahorrarse este coste, aunque implica gestionar personalmente todo el proceso.

Los gastos notariales de la compraventa los asume principalmente el comprador desde la Ley de Crédito Inmobiliario de 2019. El vendedor solo paga la parte correspondiente a la cancelación registral de su hipoteca, si la tiene, con un coste aproximado de 300-500 euros.

La pregunta más frecuente de cualquier vendedor. La respuesta depende de tres factores: cuánto has ganado con la venta, cuántos años llevas siendo propietario y si se aplica alguna exención.

Si compraste tu piso por 150.000 euros hace diez años y lo vendes hoy por 250.000 euros, la ganancia patrimonial bruta es de 100.000 euros. Descontando los gastos de compra originales, las reformas acreditadas y los gastos de la propia venta, la base imponible se reduce. Sobre el resultado neto Hacienda aplica los tramos progresivos del ahorro. En ese ejemplo, con una ganancia neta de unos 75.000 euros, el IRPF ronda los 15.000-16.000 euros.

Existen dos situaciones en las que Hacienda no se lleva nada: si eres mayor de 65 años y vendes tu vivienda habitual, la ganancia está completamente exenta; y si reinviertes el total del importe obtenido en una nueva vivienda habitual en un plazo máximo de dos años, también puedes aplicar la exención por reinversión.

Si eres inversor y tienes un piso en cartera, calcular los gastos de venta antes de tomar la decisión te permite comparar si es mejor momento para vender ahora o esperar. Un año más de tenencia puede suponer un coeficiente de plusvalía diferente y un IRPF algo menor si la ganancia baja de tramo.

Si trabajas en una agencia, esta herramienta refuerza la conversación con el vendedor desde el primer contacto. Presentar un desglose real de lo que recibirá —no solo el precio de venta— genera confianza y acelera la decisión de firmar el mandato.

En DUPICA conectamos agencias con inversores que buscan inmuebles con rentabilidad contrastada. Descubre cómo funciona nuestra plataforma.

Los principales gastos del vendedor son el IRPF sobre la ganancia patrimonial, la plusvalía municipal, la cancelación de la hipoteca pendiente si la hay, la comisión de la agencia inmobiliaria y los gastos notariales de la cancelación registral. El IBI del año en curso habitualmente se prorratea con el comprador. En total, los gastos pueden representar entre el 5 % y el 25 % del precio de venta según la ganancia obtenida y los años de tenencia.

Se aplican los tramos de la base del ahorro sobre la ganancia patrimonial neta: 19 % hasta 6.000 euros, 21 % de 6.000 a 50.000 euros, 23 % de 50.000 a 200.000 euros, 27 % de 200.000 a 300.000 euros y 28 % por encima. Si la ganancia neta es de 50.000 euros, el IRPF total sería de 1.140 euros más 9.240 euros, es decir, 10.380 euros.

Por defecto la paga el vendedor, aunque puede pactarse con el comprador que la asuma él. El plazo es de 30 días hábiles desde la firma. Si el piso se ha vendido por menos de lo que se compró, el vendedor puede solicitar la exención demostrando que no ha habido incremento real de valor del suelo.

Sí, pero solo las mejoras e inversiones acreditadas con factura, no las reparaciones de mantenimiento ordinario. Estas inversiones aumentan el valor de adquisición y reducen la ganancia patrimonial sujeta a IRPF. Es fundamental conservar todas las facturas de obras desde el momento de la compra.

El capital pendiente se cancela en el mismo acto notarial. El banco recibe su parte directamente del precio de venta. Si la cancelación es anticipada puede haber una comisión, y hay que tramitar la cancelación registral de la carga hipotecaria con un coste adicional de 600-800 euros.

Sí, si vende su vivienda habitual. La exención es total e independiente de si compra otra vivienda. Si vende una segunda residencia siendo mayor de 65 años, la exención solo aplica si reinvierte el importe en una renta vitalicia, con un máximo de 240.000 euros.

Las comisiones habituales en España están entre el 3 % y el 5 % del precio de venta, aunque varían según la zona, el tipo de inmueble y la agencia. En una venta de 200.000 euros, una comisión del 3 % son 6.000 euros y al 5 % son 10.000 euros. Algunas agencias cobran un precio fijo independientemente del precio de venta.